【内容摘要】6月30日,季末资金面边际收紧,主要回购利率均上行;债市偏弱震荡;转债市场主要指数集体跟涨天创网,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【中共中央政治局召开会议审议《党中央决策议事协调机构工作条例》】中共中央政治局6月30日召开会议,审议《党中央决策议事协调机构工作条例》。中共中央总书记习近平主持会议。会议指出,设立党中央决策议事协调机构,是健全党中央对重大工作集中统一领导、推动重大任务落实的重要制度安排。制定出台《党中央决策议事协调机构工作条例》,进一步规范党中央决策议事协调机构的设立、职责和运行,对于发挥好对重大工作的顶层设计、统筹协调、整体推进、督促落实职能作用,具有重要意义。

【6月PMI数据出炉,我国经济景气水平总体保持扩张】6月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。数据显示,6月份,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为49.7%、50.5%和50.7%,比5月份上升0.2个百分点、0.2个百分点和0.3个百分点,三大指数均有所回升,我国经济景气水平总体保持扩张。

【财政部等三部门:境外投资者以分配利润直接投资符合条件的,可按照投资额的10%抵免相应税额】6月30日,财政部等三部门发布关于境外投资者以分配利润直接投资税收抵免政策的公告。境外投资者以中国境内居民企业分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%抵免境外投资者当年的应纳税额,当年不足抵免的准予向以后结转。中华人民共和国政府同外国政府订立的税收协定中关于股息、红利等权益性投资收益适用税率低于10%的,按照协定税率执行。

【财政部公布2025年第三季度国债发行有关安排】6月30日,财政部发布通知,公布2025年第三季度关键期限国债、短期国债、储蓄国债、超长期特别国债发行有关安排。三季度将发行11期超长期特别国债,7月、8月、9月分别发行3期、4期、4期。

【科技创新债券持续放量,银行是重要新增发行主体】Wind数据显示,自5月份债券市场“科技板”落地以来,各类主体发行的科技创新债券持续放量。截至6月30日,全市场已发行387只科创债,发行规模超5800亿元。银行是科创债的重要新增发行主体。截至6月30日,银行科创债发行数量扩容至26只。6月30日,四川银行开启11亿元的科创债发行,发行完成后,银行科创债发行规模将超过2200亿元。

(二)国际要闻

【特朗普称“不需延长最后期限,将给各国指定税率”】6月30日,特朗普在接受媒体采访时表示,无需延长即将到期的关税期限,将在未来几天内向包括日本在内的数百个国家发送信函,单方面告知各国对美出口商品的关税税率,而非继续进行贸易谈判。特朗普以对日本的信函为例,说明美国将如何通知贸易伙伴新的关税安排,并称美国将对日本汽车征收25%的关税。他强调,信件将会很快发出,并表示“我们不需要开会,我们了解情况,我们掌握所有数据”。此前,特朗普曾在5月16日和6月11日做出类似承诺,表示将在2-3周内发送单边关税信函,但均未兑现。与此同时,本周的美日贸易谈判已陷入停滞。日本首席关税谈判代表赤泽良生本周在华盛顿的第七轮部长级谈判未能取得突破,甚至未能与美国财政部长贝森特会面。特朗普此番表态意味着,美国政府正准备放弃通过谈判解决贸易争端的做法。这一立场与此前美国官员的表态形成反差。美国商务部长卢特尼克和国家经济委员会主任哈塞特此前承诺,本周将有大量协议达成,财政部长贝森特上周五还表示,贸易协议可能在9月1日前完成。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格转跌】6月30日,WTI 8月原油期货收跌0.63%,报65.11美元/桶,布伦特8月原油期货收跌0.24%,报67.61美元/桶;COMEX 8月黄金期货收涨0.61%,报3307.7美元/盎司,6月累计涨约0.2%,二季度累计涨约5%;NYMEX天然气价格收跌7,73%至3.455美元/盎司。

二、资金面

(一)公开市场操作

6月30日,央行以固定利率、数量招标方式开展了3315亿元7天期逆回购操作,其中,操作利率为1.40%,投标量3315亿元,中标量3315亿元。Wind数据显示,当日有2205亿元逆回购到期,因此单日净投放资金1110亿元。

(二)资金利率

6月30日,尽管央行继续净投放,但季末资金面边际收紧,主要回购利率均上行。当日DR001上行14.19bp至1.510%,DR007上行21.91bp至1.916%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月30日,受资金面边际收紧、6月PMI数据基本符合预期,叠加股市上涨影响,债市整体走弱。但临近尾盘,市场对央行买债预期上升带动债市小幅回暖。全天看债市偏弱震荡,截至北京时间20:00,10年期国债活跃券250011收益率上行0.30bp至1.6490%,10年期国开债活跃券250210收益率上行0.38bp至1.7250%。

天创网

天创网

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月30日,1只产业债成交价格偏离幅度超10%,为“24西基02”涨超10%。

2. 信用债事件

旭辉控股集团:公司公告,境外债务重组计划获法院批准,计划生效日期已于6月27日落实。

佳兆业集团:公司公告,境外债重组计划最后截止日期延长至9月30日,聆讯延期至10月6日。

碧桂园:公司公告,境外债重组有望2025年底完成;现有公开离岸票据逾75%持有人已加入RSA。

新世界发展:公司公告成功完成两项关键债务安排,涉及总额约882亿港元的境外无抵押金融债务,最早到期日2028年6月底。

英皇国际:公司公告,截至2025年3月31日止年度业绩,股东应占亏损47.43亿元,同比扩大131.75%;166亿港元银行借贷逾期,正协商财务重组计划。

朔州投建:公司公告,拟提前兑付“18朔州债01”(债券余额1.8亿元、票面利率7.5%)、“18朔州债02”(债券余额1.8亿元、票面利率7.8%),持有人会议将于7月15日召开。

欧晶科技:中证鹏元将公司主体及“欧晶转债”信用等级列入信用评级观察名单。

余姚金瑞:中诚信亚太基于商业原因,撤销余姚金瑞“Ag-”的长期信用评级。

重庆江津珞璜开发:公司公告,由于近期市场波动较大,取消发行“25珞璜建司SCP001”。

曲文投:公司公告,取消发行“25曲文投MTN002B”,保留发行17亿元“25曲文投MTN002A”。

雅居乐集团:公司公告,为解决24年度财报无法表示意见,将继续寻求机会出售资产。

蓝光发展:公司公告,累计逾期公司债券本金55.54亿元,目前已形成风险化解方案雏形。

荣盛发展:公司公告,公司为全资子公司开发区荣盛提供融资担保,担保总额不超过5.7亿元。

启迪环境:公司公告,公司及控股子公司累计诉讼、仲裁事项金额合计43.83亿元,占本公司最近一期经审计净资产的182.49%。

娄底城发控股:公司公告,拟将“23娄底城控MTN003”票息下调367BP至1%,回售申请自7月1日起。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 6月30日,A股震荡攀升,市场逾4000股上涨,军工板块领涨,上证指数、深证成指、创业板指分别收涨0.59%、0.83%、1.35%,全天成交额1.52万亿元。当日,申万一级行业多数上涨,仅非银金融、银行、交通运输小幅收跌;上涨行业中,国防军工涨超4%,传媒涨超2%,通信、电子、纺织服饰涨超1%。

【转债市场主要指数集体跟涨】 6月30日,转债市场跟随权益市场继续上扬,当日中证转债、上证转债、深证转债分别收涨0.35%、0.25%、0.49%。当日,转债市场成交额582.63亿元,较前一交易日缩量68.72亿元。转债市场个券多数上涨,466支转债中,366支收涨,94支下跌,6支持平。当日上涨个券中,晶瑞转债涨超10%,泉峰转债涨超8%;下跌个券中,三羊转债跌逾9%,志特转债、华锋转债跌逾3%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日(7月1日),伯25转债开启网上申购。

6月30日,亿田转债公告不提前赎回,且未来3个月内(2025年6月28日至2025年9月27日内)若再次触发提前赎回条件,亦不选择强赎。

(四)海外债市

1. 美债市场

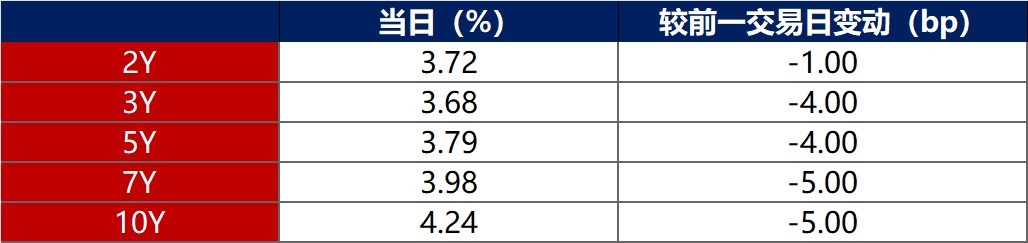

6月30日,各期限美债收益率普遍下行。其中,2年期美债收益率下行1bp至3.72%,10年期美债收益率下行5bp至4.24%。

数据来源:iFinD,东方金诚

6月30日,2/10年期美债收益率利差收窄4bp至52bp;5/30年期美债收益率收窄3bp至99bp。

6月30日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.29%不变。

2. 欧债市场

6月30日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.60%不变,法国、意大利、西班牙10年期国债收益率分别上行3bp、1bp和1bp,英国10年期国债收益率下行2bp。

数据来源:英为财经,东方金诚

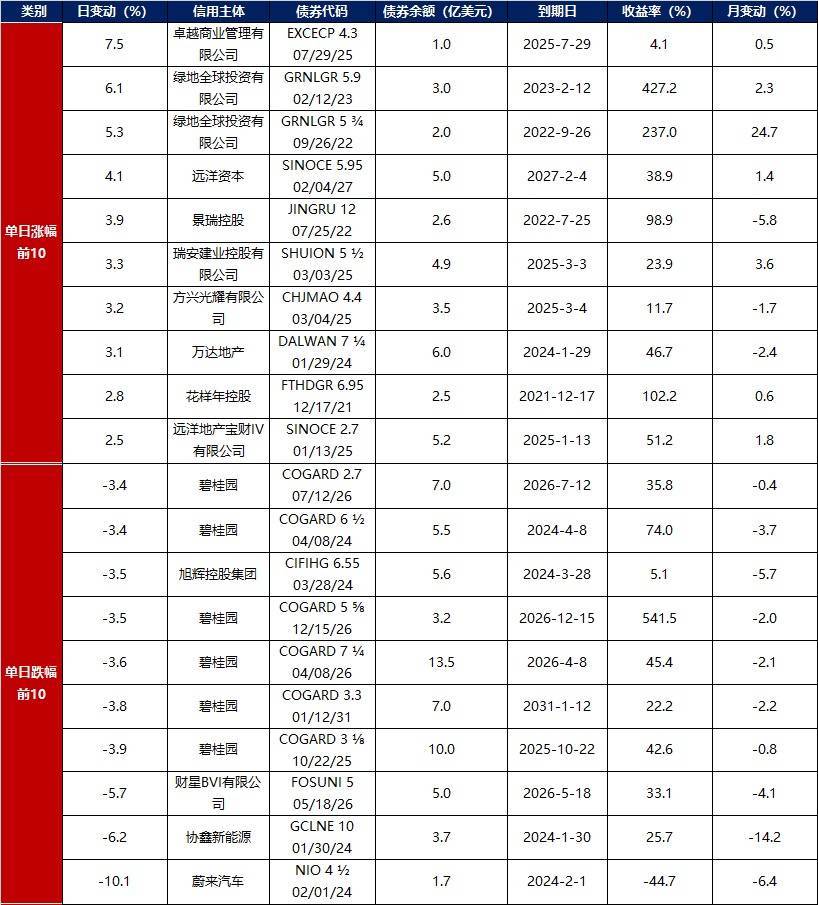

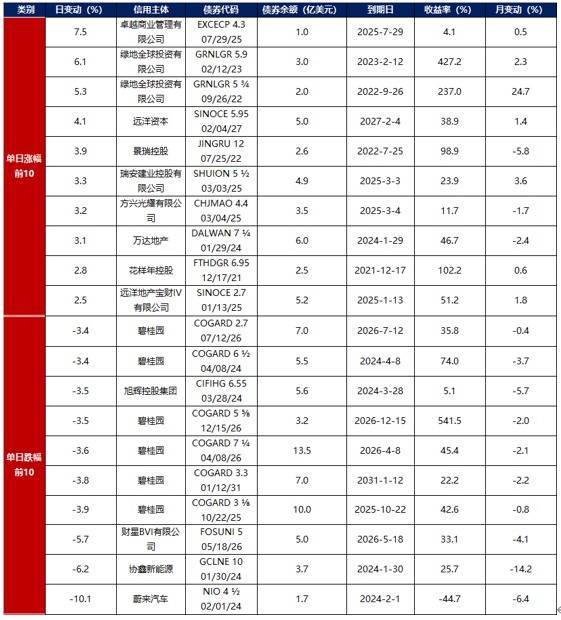

3.中资美元债每日价格变动(截至6月30日收盘)

数据来源:Bloomberg天创网,东方金诚整理

倍顺网官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯